都市計画税

更新日:2025年11月19日

都市計画税は、快適で住みよい街づくりのための都市計画事業を行う費用の一部に役立てられています。

たとえば、都市計画事業には下水道、道路、公園などの都市施設の整備事業や、市街地再開発事業などがあります。都市計画税は、これらの事業をするうえで重要な財源となる目的税です。

都市計画税を納める人(納税義務者)

都市計画税の対象となるのは、都市計画法による都市計画区域のうち、市街化区域内に所在する土地および家屋です。納税義務者は、原則として土地または家屋の所有者です。

税額の計算

課税標準額×(かける)税率(0.3%)

土地の課税標準額

(1)平成6年度から住宅用地に係る課税標準額の特例措置を導入しています。

- 小規模住宅用地 3分の1

- その他の住宅用地 3分の2

(2)固定資産税と同様の負担水準に応じた課税標準額の算出方法が都市計画税においても適用されます。

家屋の課税標準額

固定資産税と同額です。

納税の方法

都市計画税は、固定資産税とあわせて納めていただきます。

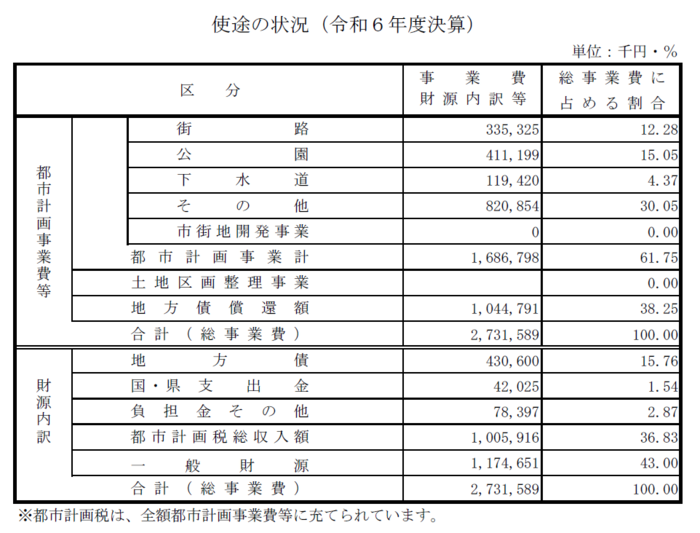

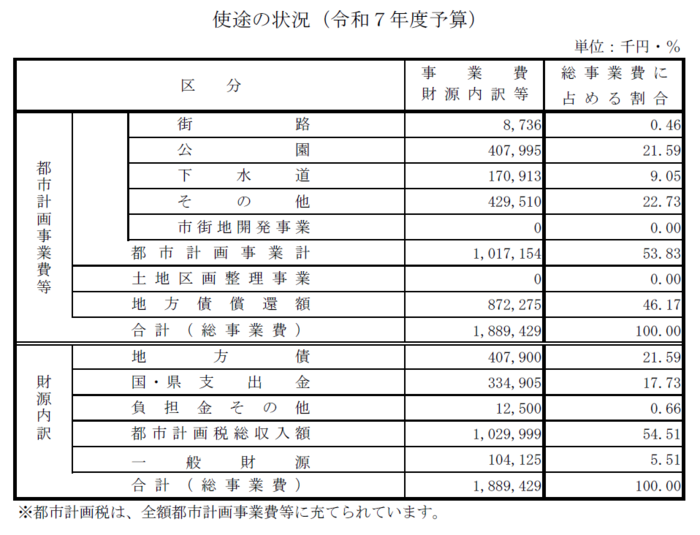

使途の状況